集团官方网站该居品可在闲时自动规整、用时缝隙")

集团官")

图源:视觉中国

蓝鲸新闻11月6日讯(记者 翟智超)乘着“并购六条”的计谋东风,A股半导体鸿沟并购捏续升温。其中,晶丰明源(688368.SH)(下称“公司”)对易冲科技的收购案在业内颇受良善。

11月5日,晶丰明源发布公告,公司拟通过刊行股份、可更动公司债券及支付现款的样式向广州玮峻想、智合聚信、锦聚礼合、智合聚德、智合聚成等50名交游对方购买其接头捏有的易冲科技100%股权,并召募配套资金。

蓝鲸新闻记者精采到,抛开计谋身分,回溯晶丰明源的发展史,并购基因可谓是根植其中。2024年中报泄露,公司领有主要控股参股公司共八家。其中,晶丰明源全资捏股的上海莱狮、上海芯飞以及捏股61.61%的凌鸥创芯均由其登陆A股后接续收购而来。

更为重要的是,由于受到半导体行业隆冬的冲击,自2022年起,公司便堕入了流畅亏空的逆境。而这次拟收购的易冲科技比年来通常处于流畅亏空状态,这就使得这次并购能否助力公司开脱亏空的灰暗充满了不笃定性。

另外,易冲科技曾有登陆老本阛阓的意向,但后续却未再有新的进展。当今,易冲科技已进行了十多轮融资,其估值或超30亿元。这关于资金面垂危的晶丰明源来说可不是个一丝目。如斯情况之下,公司昔时的收购资金着手将值得深想。

并购和投资基因根植的晶丰明源

晶丰明源竖立于2008年,是模拟和羼杂信号集成电路联想企业之一。2015年,公司启动电机驱动芯片的研发与销售。2019年,公司在科创板上市。其中LED电源处罚芯片是其第一大产物,主要客户也聚积在LED照明产业,营收占比接近80%。

而当作LED电源处罚芯片的头部公司,屡次顺利的并购就在其成长史中起到了重要作用。

2020岁首,公司以4600万元自有资金收购了上海莱狮100%的股权。那时,上海莱狮净钞票公允价值仅1468万元,收购溢价率达1.83倍。这一收购举措为公司在半导体鸿沟的布局增添了新的力量,进一步丰富了公司的产物线,也为后续的发展奠定了基础。

只是不到半年时刻,公司又以6630万元自有资金收购了上海芯飞51%的股权。彼时,上海芯飞净产值公允价值仅1471万元,收购价钱跨越其3.51倍。通过对上海芯飞的收购,公司进一步加强了在半导体鸿沟的时间实力和阛阓竞争力。

2021年,公司曾拟向凌鸥创芯李鹏等14名推进以刊行股份及支付现款购买其捏有的凌鸥创芯95.75%股权,但最终未能顺利。关系词,公司并未捣毁对凌鸥创芯的追求。2023年,公司以自有资金收购凌鸥创芯38.87%股权,成为其控股推进。据了解,凌鸥创芯专注于电机规章鸿沟,中枢产物为MCU(微规章器)。这次收购使得公司顺利膨胀了在电机规章芯片鸿沟的时间能力,并扩大了产物组合。

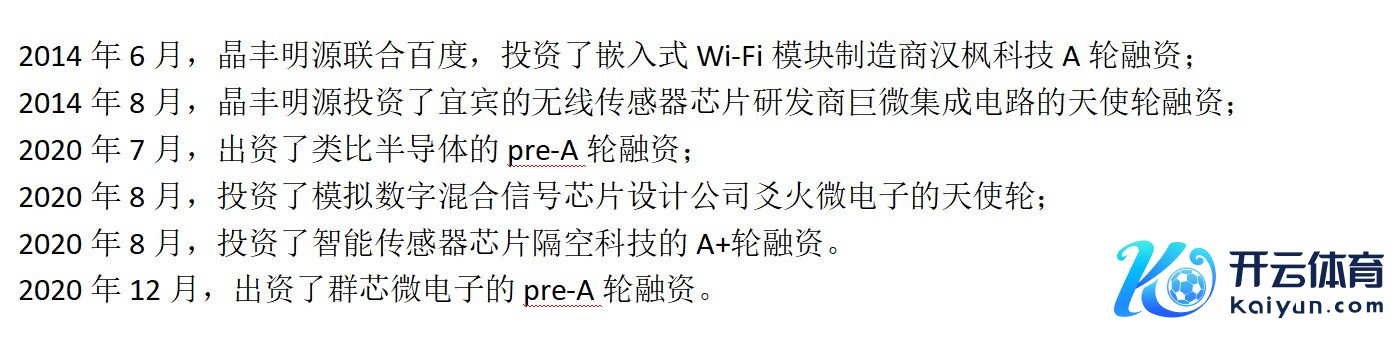

此外,公司也曾出色的早期捕手。据投中数据泄露,公司投资了6家创业公司,出资了8只基金。在本年,公司更是相接临芯投资、复容投资、宁波天神指点基金等9家机构,出资竖立了宁波艺芯微。

图源:蓝鲸新闻整理

再看当作LP的出资。公司最早的一笔投资记载是在2014年,出资了湖杉老本。尔后数年暂停了出手。直到2020年后,又密集出资了中芯聚源、火眼老本、元禾璞华、湖杉老本等多家机构。本年7月,公司再次出资了元禾璞华新竖立的基金。

亏空企业抱团,能否逆袭?

2022年,由于下流终局需求增长乏力,导致LED驱动芯片企业事迹纷纷下滑。2021年、2022年晶丰明源营收降至10.79亿元、13.03亿元;净利润则远离为-2.06亿元、-9126万元。

在履历了近两年的低迷行情后,半导体行业本年终于强势回暖。据半导体行业协会(SIA)数据泄露,2024年二季度全球半导体行业销售额累计达1499亿好意思元,环比增长6.5%,同比增长18.3%。

关系词,晶丰明源却未能扭转亏空步地。2024年1-9月,公司营业收入10.88亿元,归母净利润-5430.11万元。公司暗示,本次事迹变化主淌若上年同时存在因预期无法达到2023年纪迹缠绵,而冲回相应股份支付用度的身分影响,以及本年新增股权引发权谋,相应股份支付用度增多所致。

主义方面,易冲科技主要从事无线充电芯片、通用充电芯片、汽车电源处罚芯片、AC/DC电源芯片和契约芯片等高性能模拟芯片及数模羼杂信号芯片的研发联想与销售。

关于本次收购,晶丰明源在公告中暗示,易冲科技与公司同属于模拟及羼杂信号芯片联想鸿沟企业,两边在业务上具有较高的协同性。本次交游后,将有助于完善公司在手机及生态终局的产物布局和汽车产物体系。

值得精采的是,易冲科技比年来也流畅亏空。2022年、2023年及2024年前7月,该企业杀青营业收入远离是4.46亿元、6.51亿元、5.9亿元;净利润远离是-2.57亿元、-4.85亿元、-7730.84万元。而公司也坦言,“在研发、东说念主才、阛阓拓展等方面存在的捏续高水平参加,易冲科技昔时一按时刻内盈利情况靠近不笃定的风险”。

如斯配景之下,两家企业抱团又能否逆袭?蓝鲸新闻记者以投资者身份致电董秘电话,对方恢复称,公司三季度亏空不是行业原因,至于收购易冲科技巧否帮公司扭亏为盈还不笃定,而且本次交游顺利与否也未知。

一位交易东说念主士向记者暗示,上述两家公司齐有各自的业务模式、处罚团队和企业文化,收购后的整合经过可能靠近诸多挑战。举例,处罚团队的和会、时间研发的协同、客户资源的整合等方面。如果整合恶果欠安,可能会影响公司的举座运营和事迹。

资金面垂危,高额收购资金从何来?

据媒体统计,易冲科技竖立于今已完成15轮融资,闻明推进包含深创投、川创投、清华控股、信维通讯、海尔智家、顺络电子、全球交通、中金老本、上汽集团、祥瑞控股、蔚来等。如斯多轮的名目融资和开阔闻明风投契构的加捏,也让易冲科技成为一级阛阓炙手可热的明星公司。

图源:网罗整理

基于上市情况,易冲科技或萌发登陆老本阛阓之概念。据了解,2023年6月,易冲科技在赢得上汽系直投时,被看作是其Pre-IPO轮融资。因为在3个月之前,阛阓传出易冲科技正在谋划科创板上市的音信。不外,跟着本年IPO计谋收紧,首创团队和背后的投资机构或在改变策略,寻求被上市公司并购这条捷径从而弧线上市。这也意味着,如果公司本次收购顺利,那么易冲科技背后投资东说念主也将有望顺利退出。

至于本次交游价钱,当今公告暂未暴露。不外在2018年,易冲科技曾入选世界瞪羚企业,而瞪羚企业的入选轨范是5亿好意思元-10亿好意思元,即估值至少在35亿元。另外,易冲科技还入选了《2023年胡润全球猎豹企业》榜单。而这份榜单的轨范是“五年内最有可能达到独角兽级十亿好意思金估值的高成长性企业”。

由此可见,本次易冲科技的估值可能不会太低。如斯金额关于当今市值97亿元傍边的晶丰明源而言也不是一丝目。公告泄露,公司将以刊行股份、刊行定向可更动公司债券及支付现款样式来收购易冲科技,从而裁减对公司现款流的影响。

即便如斯,公司资金面也曲直常垂危。狂放本年三季度末,公司货币资金2.45亿元,短期借债2.45亿元,应收票款2.07亿元,流动欠债接头6.83亿元。那么这次收购现款部分着手将成为良善之焦点。对此,上市公司对蓝鲸新闻记者暗示,本次交游服气是在保证现款流安全的前提下,要否则公司也不会联想多种付款样式。

有财务群众指出,在公司资金垂危的情况下,大额收购资金可能会影响公司的现款流,晋升公司的欠债水平。如果收购后易冲科技的事迹无法达到预期,那么将会成为公司的千里重奇迹,从而严重影响公司的财务景象和股价发达。