集团官方网站该居品可在闲时自动规整、用时缝隙")

集团官")

广发证券银行分析师 倪军、王先爽、文雪阳、王宇

核心不雅点

本期:2024/10/8~10/13,上期:2024/9/23~9/30,下期:2024/10/14~10/20。

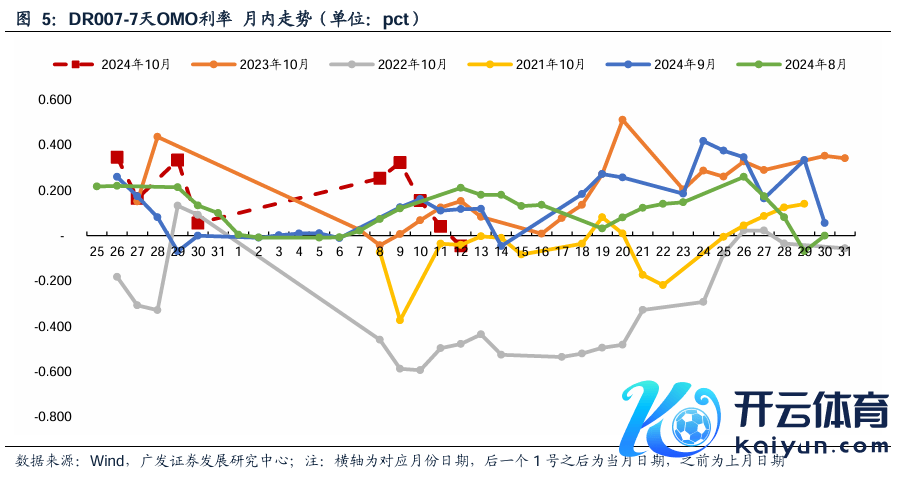

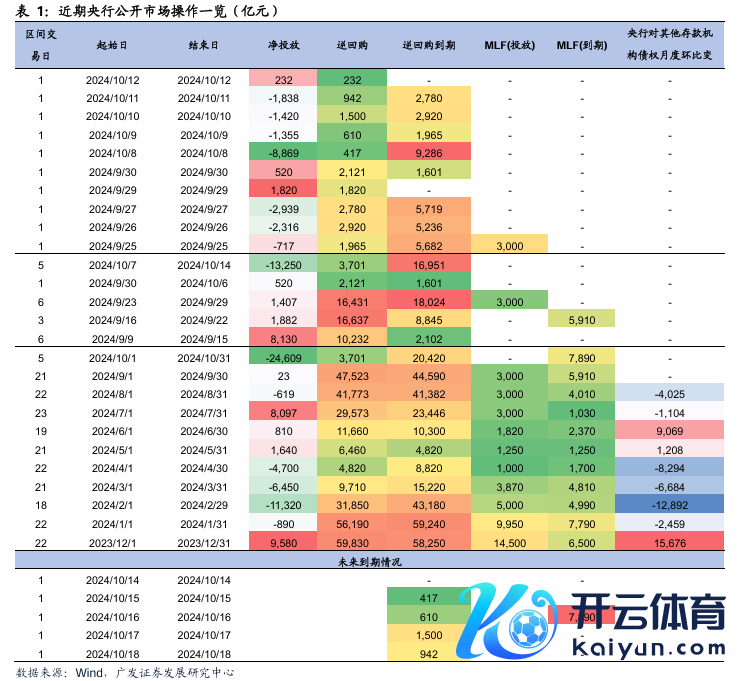

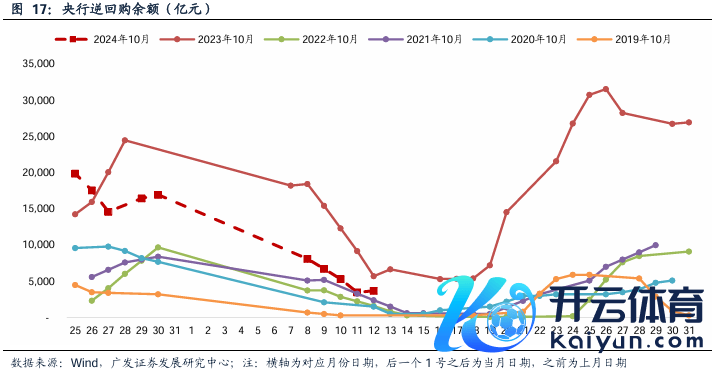

央看成态:据Wind数据(下同),本期央行公开市集共开展3,701亿元7天逆回购操作,利率1.50%,逆回购到期16,951亿元,全体收场净回笼13,250亿元。下期央行公开市集将有3,469亿元逆回购到期,另外下周三有7,890亿元MLF到期。本期跨季跨节驱散,资金面宽松,DR007降至1.5%以下,逆回购大范畴净回笼,瞻望下期资金面自若,议论到MLF错位到期影响,瞻望逆回购余额保抓自若。

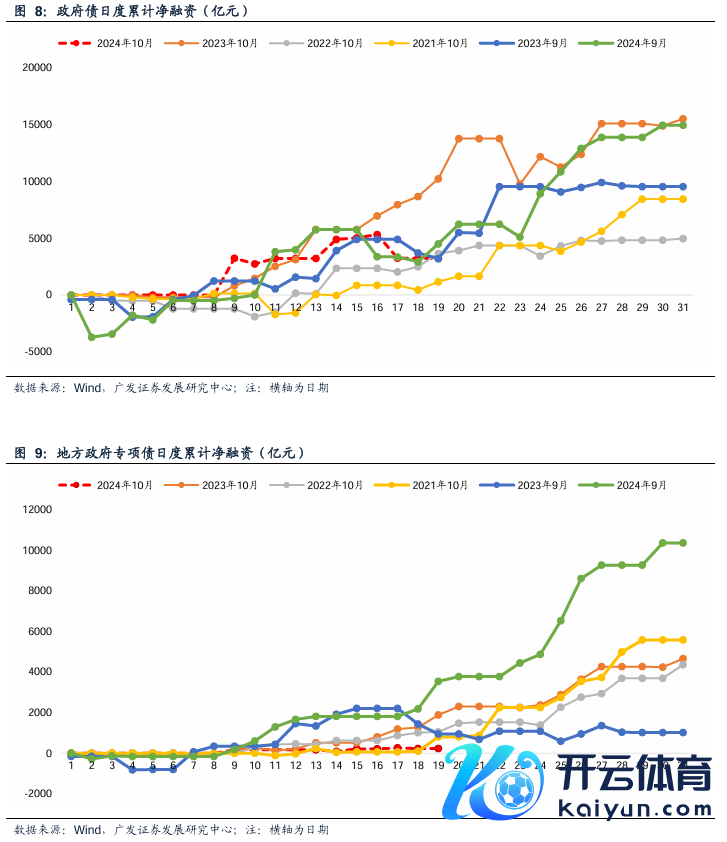

政府债融资:本期政府债净缴款3,462.34亿元,瞻望下期净缴款约675.72亿元,10月12日国新办新闻发布会中,财政部秘书系列财政逆周期计谋,包括“拟一次性增多较大范畴债务名额,置换地点政府存量隐性债务”、“刊行很是国债,守旧国有大型交易银行补充核心一级老本”、“重叠哄骗地点政府专项债券、专项资金、税收计谋等用具,守旧股东房地产市集止跌回稳”等,瞻望后续政府债融资节律将有所加速,财政逆周期计谋加力值得期待。

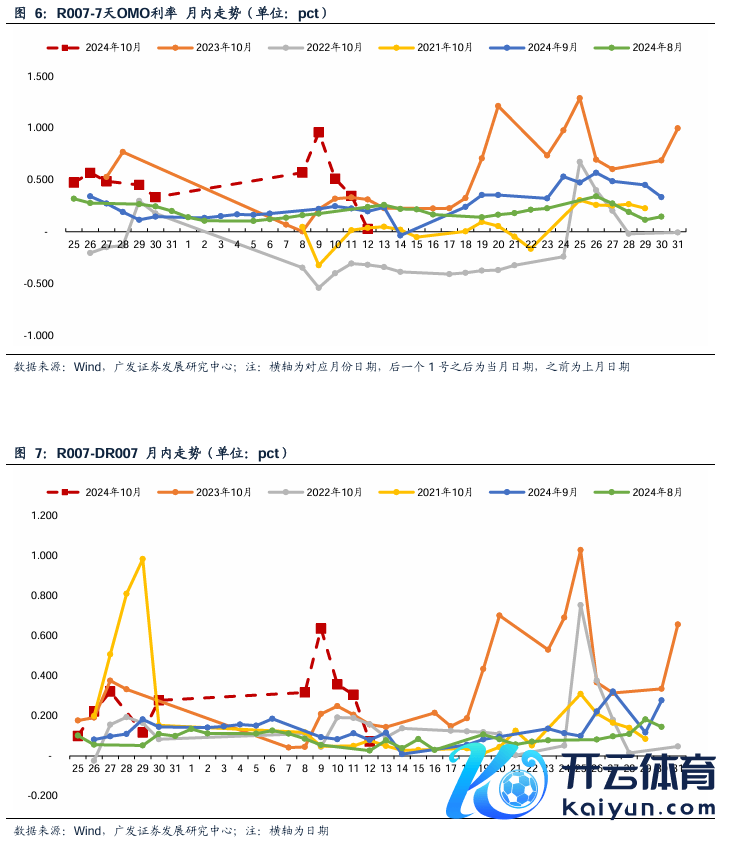

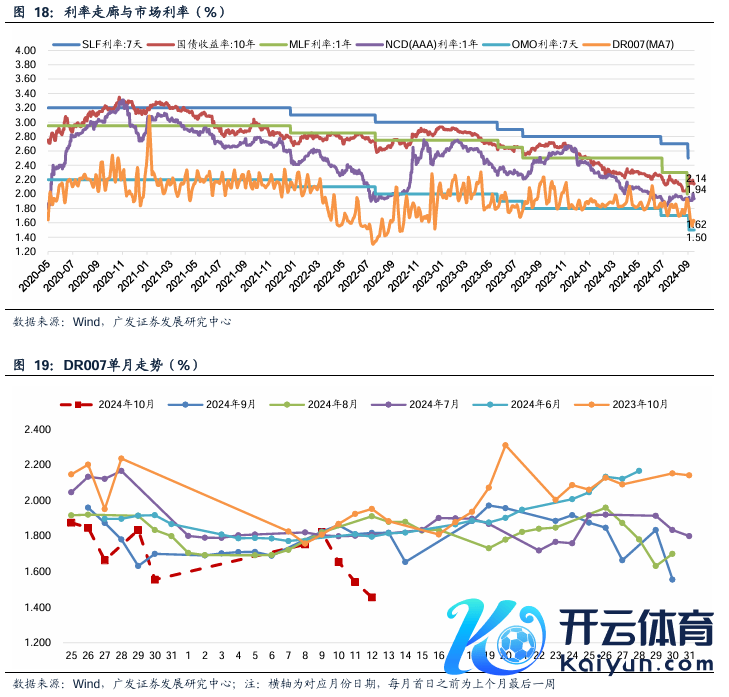

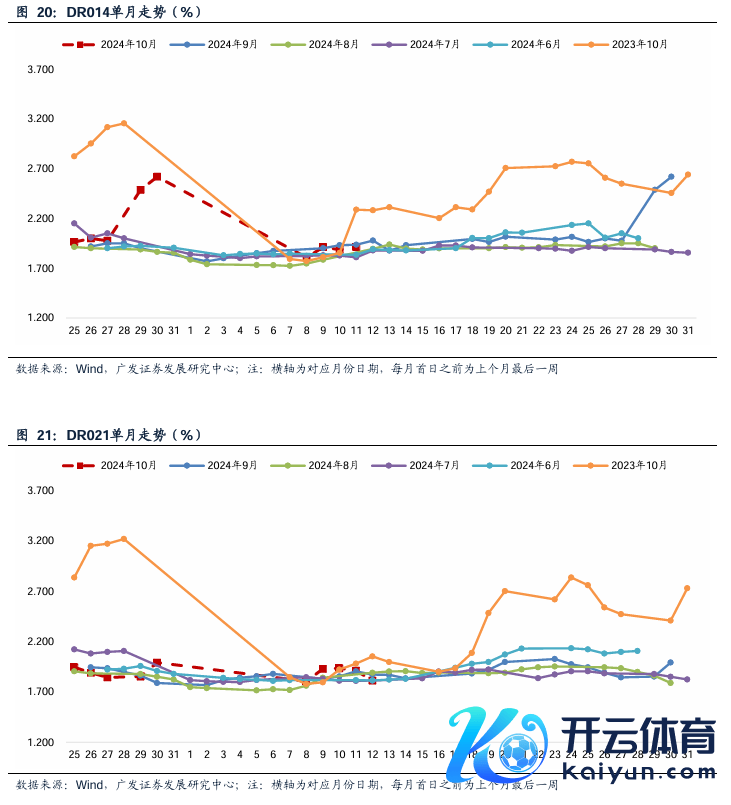

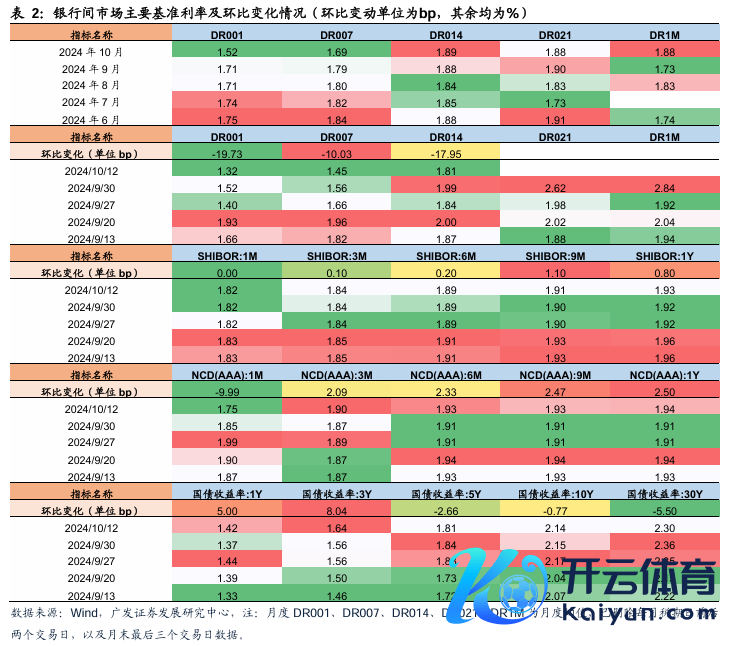

资金利率:本期末DR001、DR007、DR014阔别较上期变动-19.7bp、-10.0bp、-18.0bp。本期为节后第一周,重叠前期货币计谋发力,银行间流动性宽松,资金利率回落,期末DR007低于7天OMO利率,R007与DR007差值收窄,非银流动性追忆充裕。

NCD:本期存单刊行范畴896亿元,净融资-2,482亿元。从刊行期限结构来看,3M及以下存单范畴占比79%;9M以上存单占比14%。节后流动性相对宽松,且跨季流动性窥伺驱散,同行存单范畴回落,国有行、股份行、城商行净融资范畴阔别为-638亿元、-378亿元、-1,138亿元。前期降准、降息等积极的货币计谋已落地,财政逆周期计谋正在蓄力,经济预期有所改善,银行流动性贬责压力缓解,对应存单供给范畴回落,刊行期限也显贵裁汰,而需求端流动性全体偏宽松,存单树立价值突显。

国债利率:本期末1Y、3Y、5Y、10Y、30Y阔别较上期末变动+5.0bp、+8.0bp、-2.7bp、-0.8bp、-5.5bp。9月下旬以来,长债利率波动较大,节后首日发改委发布会后,权力市集高潮的心理有所降温,长债利率回落,周末财政部发布会提倡一系列较猖狂度的逆周期计谋,给以市集信心,财政发力后,经济基本面有望改善,带动长债利率核心上行。

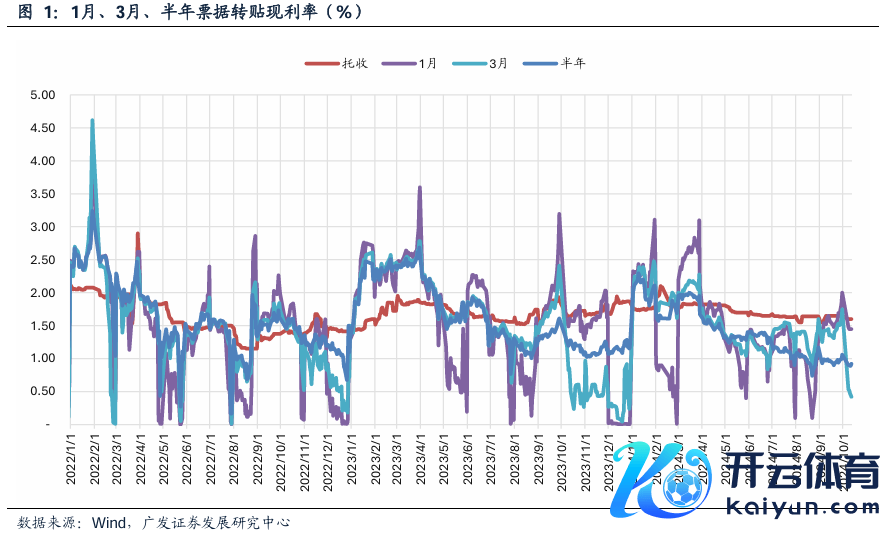

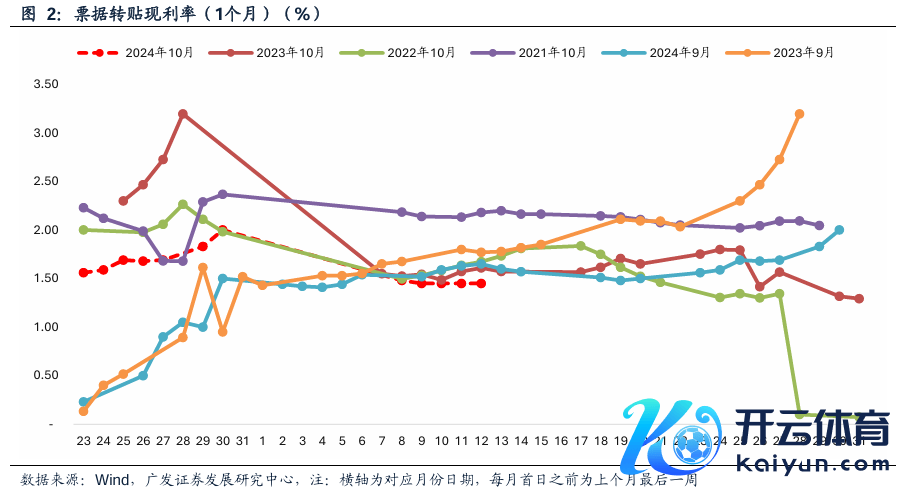

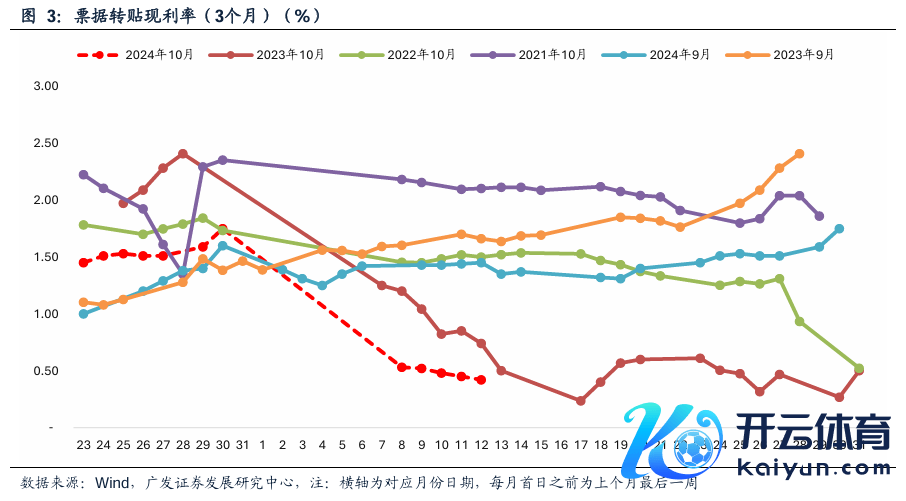

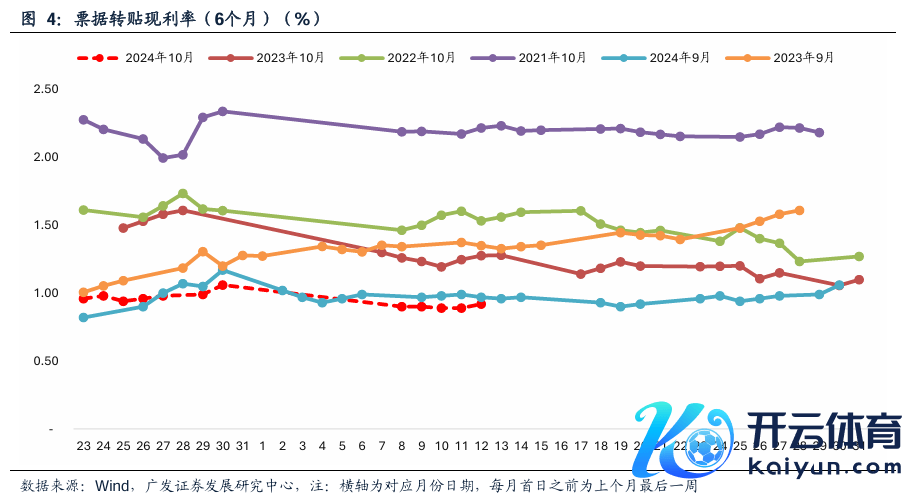

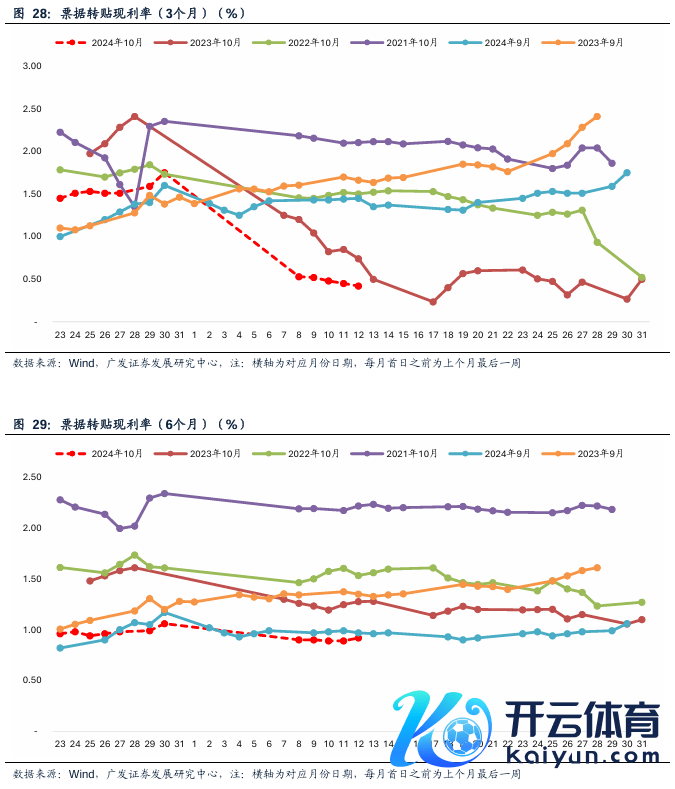

单据利率:本期末1M、3M和半年单据利率阔别较上期末变动-55bp、-133p、-14bp。跨季后单据利率回落,信贷瞻望仍偏弱。

下期矜恤: 9月金融数据。

风险辅导:(1)经济增长超预期下滑;(2)财政计谋力度不足预期;(3)海外经济及金融风险超预期;(4)计谋调控力度超预期。

目次索引

01

矜恤财政计谋加力程度

(一)本期数据不雅察:矜恤财政计谋加力程度

央看成态(表1,图5):据Wind数据(下同),本期央行公开市集共开展3,701亿元7天逆回购操作,利率1.50%,逆回购到期16,951亿元,全体收场净回笼13,250亿元。下期央行公开市集将有3,469亿元逆回购到期,另外下周三有7,890亿元MLF到期。本期跨季跨节驱散,资金面宽松,DR007降至1.5%以下,逆回购大范畴净回笼,瞻望下期资金面自若,议论到MLF错位到期影响,瞻望逆回购余额保抓自若。

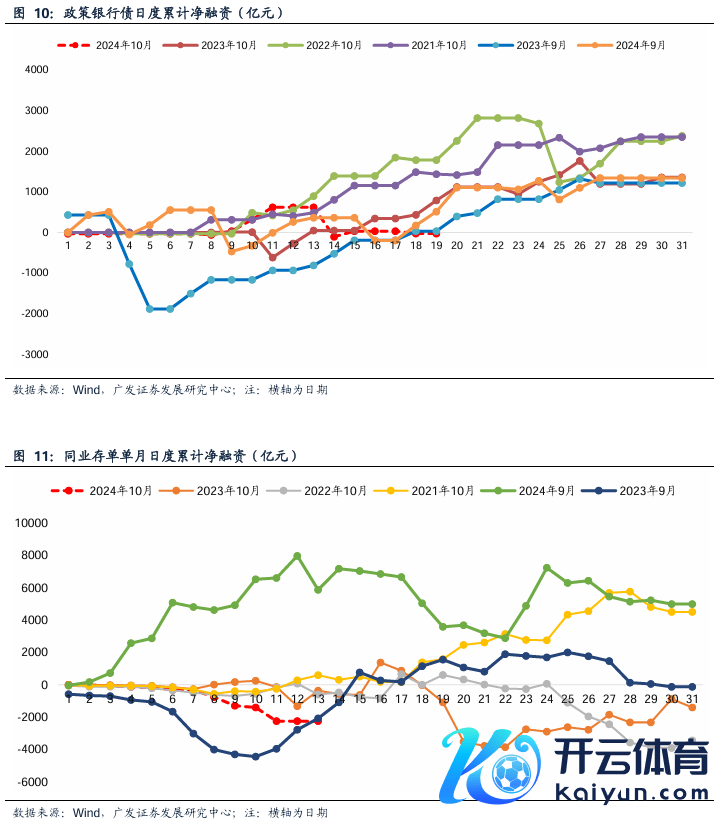

政府债融资(图9):本期政府债净缴款3,462.34亿元,瞻望下期净缴款约675.72亿元,10月12日国新办新闻发布会中,财政部秘书系列财政逆周期计谋,包括“拟一次性增多较大范畴债务名额,置换地点政府存量隐性债务”、“刊行很是国债,守旧国有大型交易银行补充核心一级老本”、“重叠哄骗地点政府专项债券、专项资金、税收计谋等用具,守旧股东房地产市集止跌回稳”等,瞻望后续政府债融资节律将有所加速,财政逆周期计谋加力值得期待。

资金利率(表2,图6~9,图15~17):本期末DR001、DR007、DR014阔别为1.32%、1.45%、1.81%,阔别较上期变动-19.7bp、-10.0bp、-18.0bp。Shibor1M、3M、6M、9M、1Y阔别为1.82%、1.84%、1.89%、1.91%、1.93%,阔别较上期变动0.0bp、+0.1bp、+0.2bp、+1.1bp、+0.8bp。本期为节后第一周,重叠前期货币计谋发力,银行间流动性宽松,资金利率回落,期末DR007低于7天OMO利率,R007与DR007差值收窄,非银流动性追忆充裕。

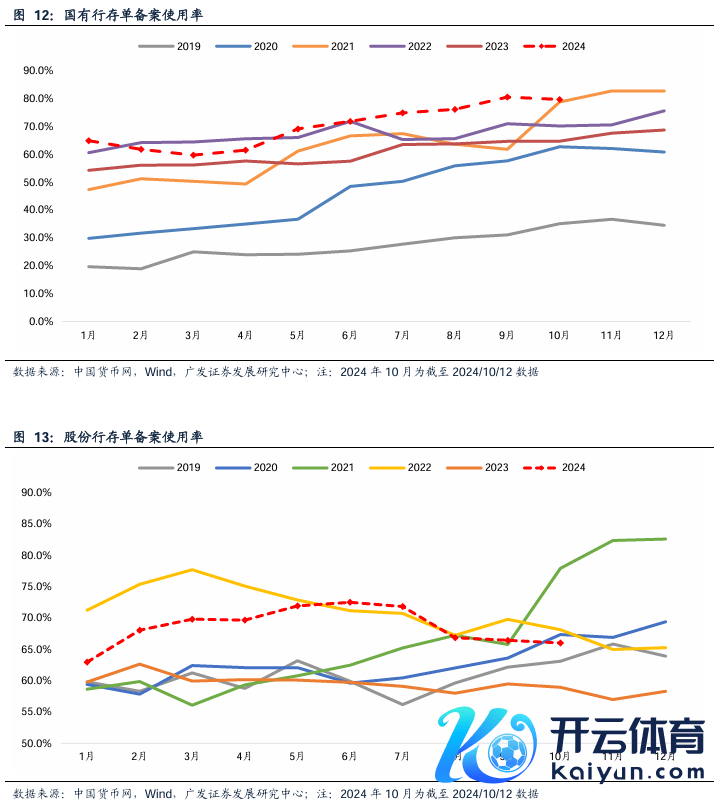

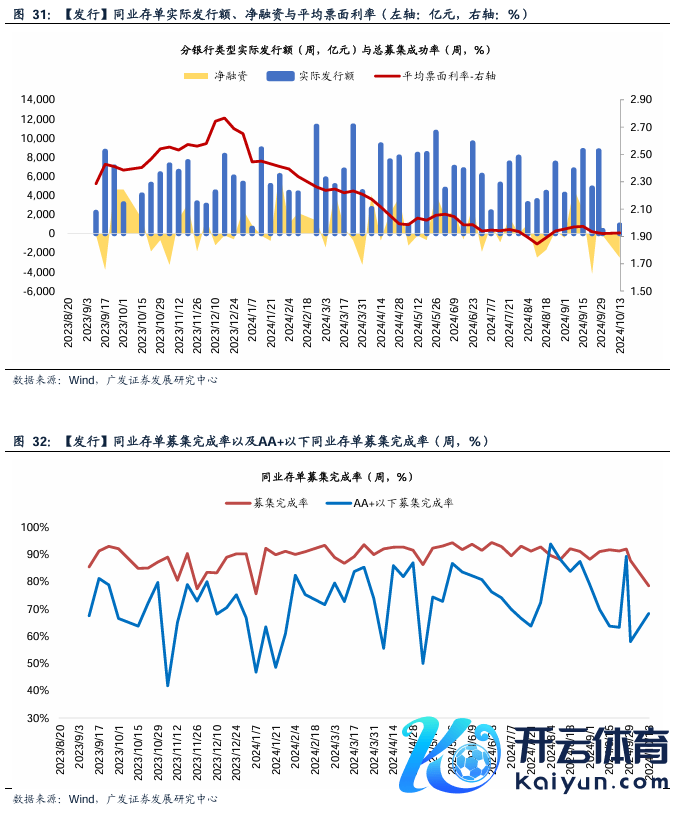

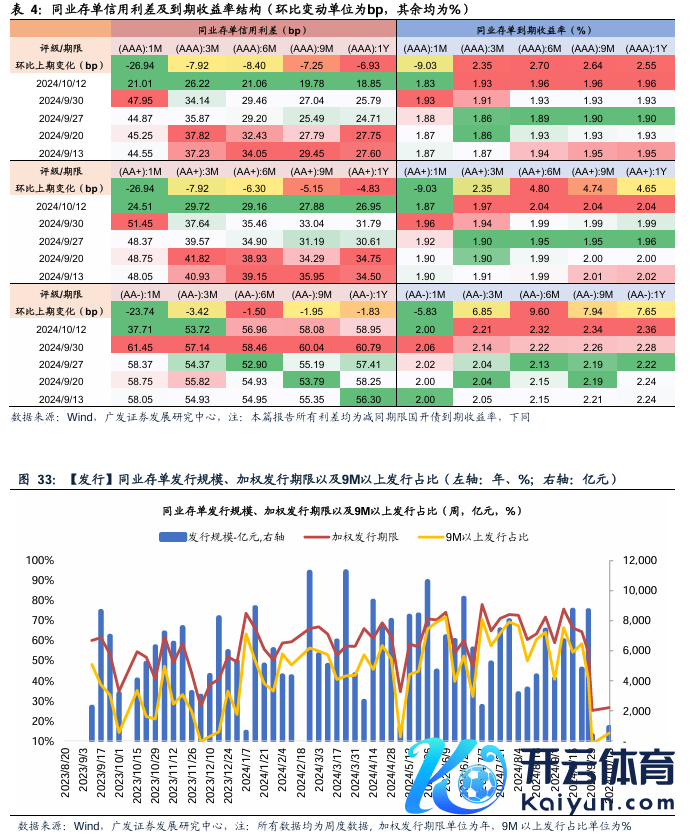

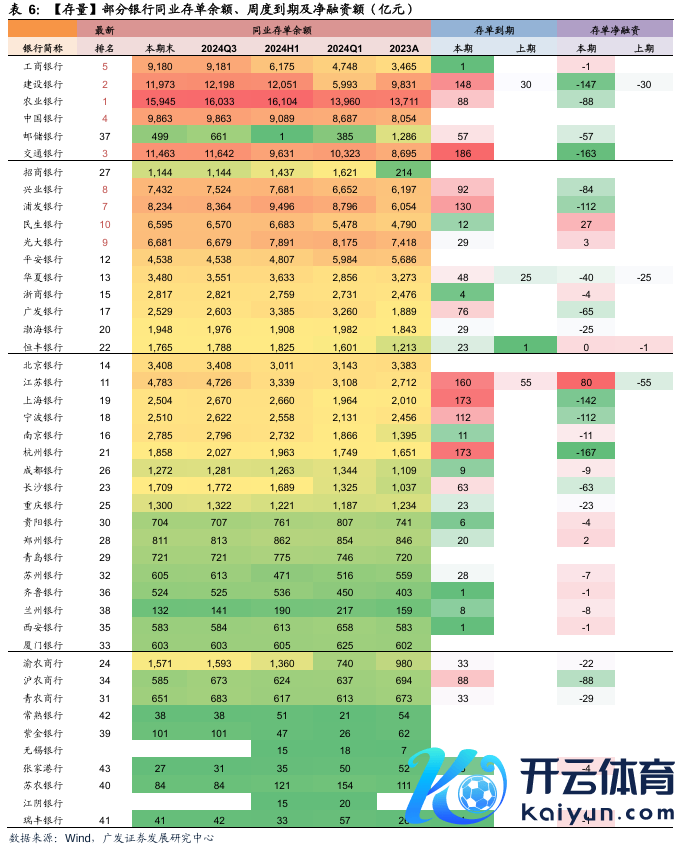

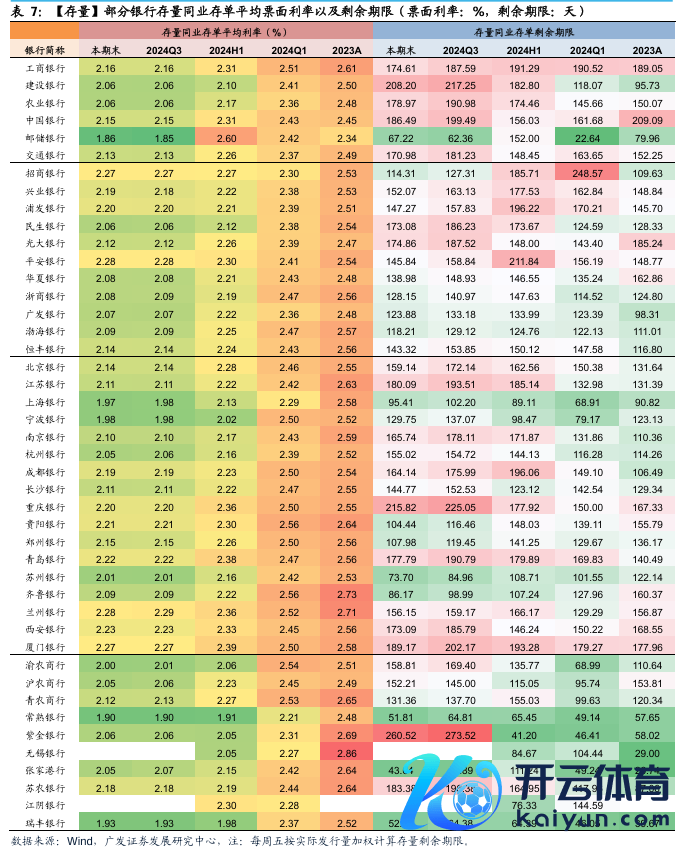

NCD利率(表2,图34):本期NCD加权平均刊行利率为1.92%,较上期抓平。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率阔别为1.75%、1.90%、1.93%、1.93%、1.94%,阔别较上期变动-10.0bp、+2.1bp、+2.3bp、+2.5bp、+2.5bp。本期存单刊行范畴896亿元,净融资范畴-2,482亿元(见图3)。从存单刊行期限结构来看,3M及以下存单范畴占比79%;9M以上存单占比14%(见表5)。节后流动性相对宽松,且跨季流动性窥伺驱散,同行存单范畴回落,国有行、股份行、城商行净融资范畴阔别为-638亿元、-378亿元、-1,138亿元。前期降准、降息等积极的货币计谋已落地,财政逆周期计谋正在蓄力,经济预期有所改善,银行流动性贬责压力缓解,对应存单供给范畴回落,刊行期限也显贵裁汰,而需求端流动性全体偏宽松,存单树立价值突显。

国债利率(表2,图20):本期末1Y、3Y、5Y、10Y、30Y阔别为1.42%、1.64%、1.81%、2.14%、2.30%,较上期末阔别变动+5.0bp、+8.0bp、-2.7bp、-0.8bp、-5.5bp。9月下旬以来,长债利率波动较大,节后首日发改委发布会后,权力市集高潮的心理有所降温,长债利率回落,周末财政部发布会提倡一系列较猖狂度的逆周期计谋,给以市集信心,财政发力后,经济基本面有望改善,带动长债利率核心上行。

单据利率(图1-4):本期末1M、3M和半年单据利率阔别为1.45%、0.42%、0.14%,阔别较上期末变动-55bp、-133p、-14bp。跨季后单据利率回落,信贷瞻望仍偏弱。

银行融资追踪:

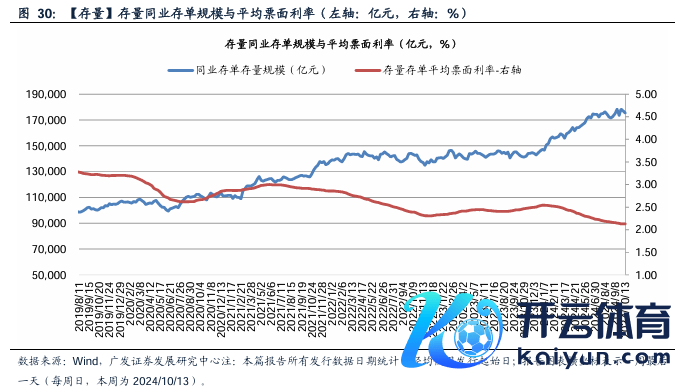

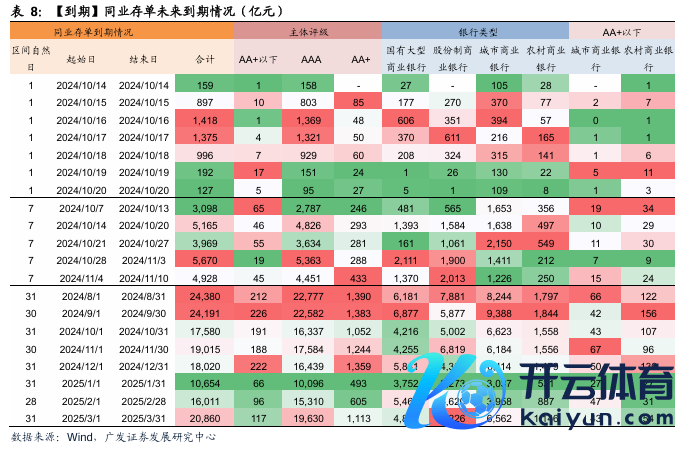

同行存片面,轨范本期末,同行存单存量范畴为17.55万亿元,存量存单加权平均利率为2.13%,平均剩余期限为160天。本期累计刊行同行存单896亿元,召募完成率78.5%,其中AA+级以下68.3%。加权平均刊行利率1.92%,较上期抓平,加权刊行期限0.27年(上期:0.25年)。本期同行存单到期3,098亿元,到期存单加权平均利率为1.77%,瞻望下期到期5,165亿元。

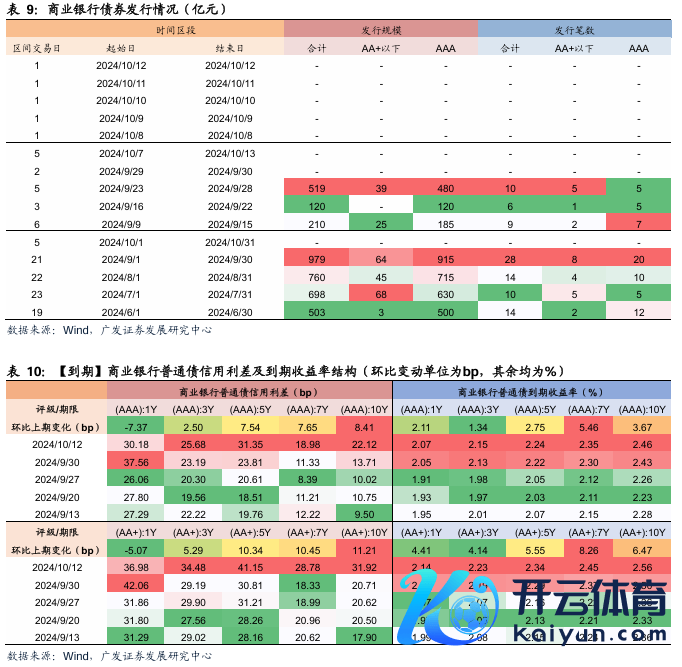

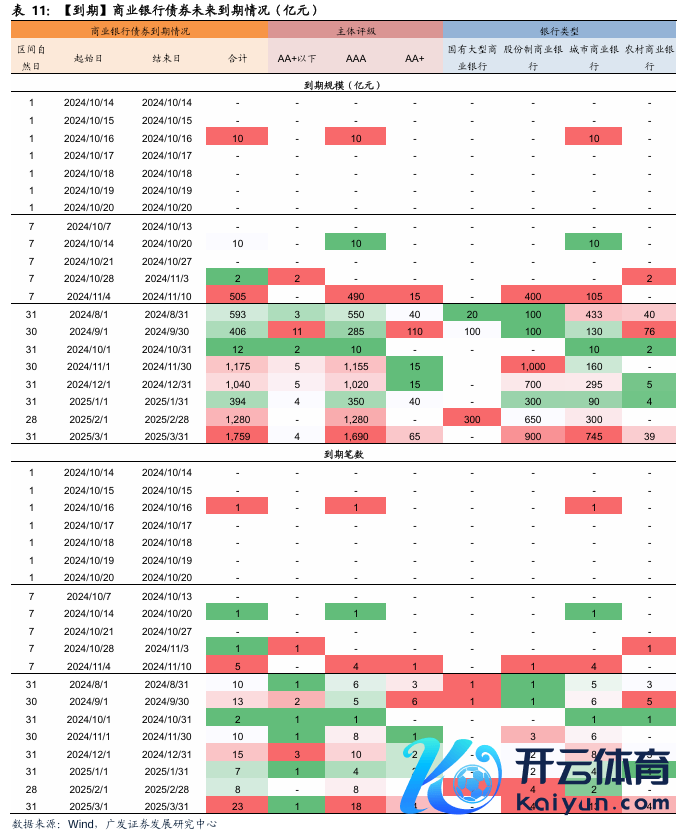

交易银行债券方面,本期无交易银行债刊行。轨范本期末,交易银行债券存量范畴为3.12万亿元。信用利差方面,本期1Y及以下信用利差收窄,1M收窄幅度最大,超23BP;3Y及以上信用利差走阔,10Y走阔幅度最大,超16BP。本期无交易银行平日债到期,瞻望下期1笔交易银行债到期。

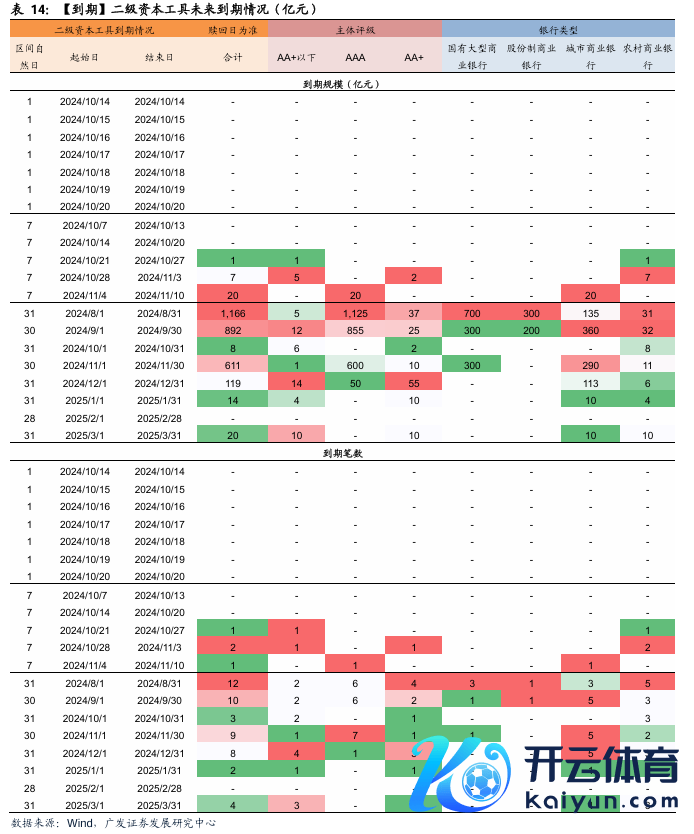

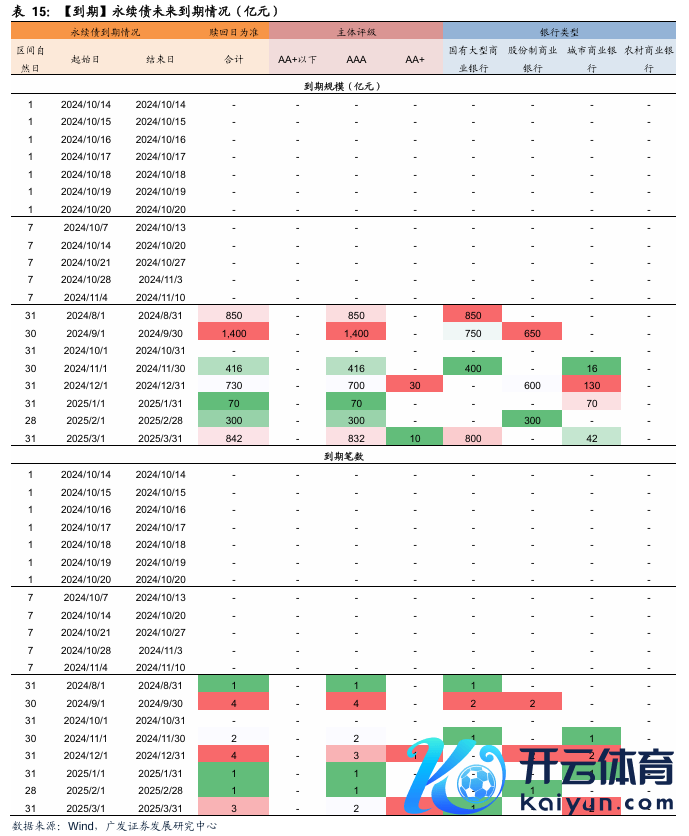

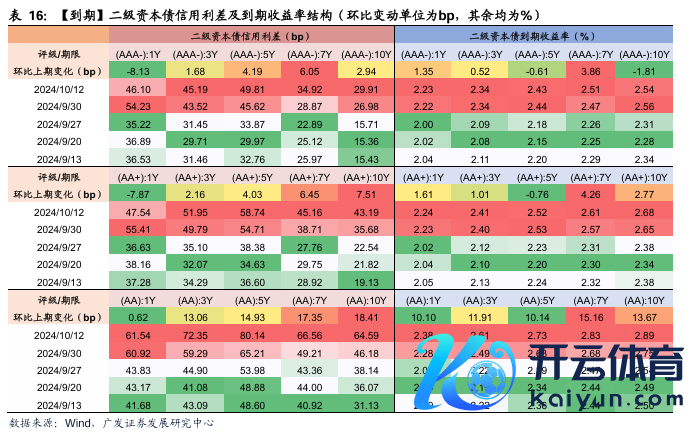

交易银行次级债方面,本期1笔老本用具刊行,刊行范畴5亿元,无永续债刊行。轨范本期末,交易银行次级债存量范畴为6.06万亿元,其中二级老本用具3.77万亿元,永续债2.29万亿元。信用利差方面,本期信用利差除AAA-级1Y及以下有所收窄外,其余期限信用利差走阔居多,10Y走阔幅度最大,超25BP。本期无二级老本用具到期,瞻望下期无二级老本用具到期。

更多小心数据见二三章图表。

(二)下期矜恤:9月金融数据

下期干涉9月金融数据窗口期,矜恤9月社融增速及结构。

02

央看成态与市集利率

(一)央看成态:节后逆回购大幅净回笼

本期(2024年10月8日~10月12日)央行公开市集共开展3,701亿元7天逆回购操作,利率1.50%,逆回购到期16,951亿元,全体收场净回笼13,250亿元。下期央行公开市集将有3,469亿元逆回购到期,其中,周二至周五阔别到期417亿元、610亿元、1,500亿元、942亿元,另外,下周三有7,890亿元MLF到期。

(二)市集利率:资金面宽松,长债利率回落

资金利率:DR001、DR007、DR014阔别变动-19.73bp、-10.03bp、-17.95bp。

Shibor报价 :1M、3M、6M、9M、1Y阔别变动0bp、0.1bp、0.2bp、1.1bp、0.8bp。

NCD利率:本期各期限AAA级NCD到期收益率走势分化,1M、3M、6M、9M、1Y阔别变动-9.99bp、+2.09bp、+2.33bp、+2.47bp、+2.50bp。

国债利率:1Y、3Y、5Y、10Y、30Y阔别变动+5.00bp、+8.04bp、-2.66bp、-0.77bp、-5.50bp。

单据利率:1M、3M和半年单据利率阔别变动-55bp、-133bp、-14bp。

03

银行融资追踪

本期追踪时候区间为2024年10月7日~2024年10月13日,上期为2024年9月29日~2024年9月30日,下期为2024年10月14日~2024年10月20日。

(一)同行存单:本周同行存单刊行利率较上期抓平

1. 存量:当今总存量约17.55万亿元,存量存单加权平均利率为2.13%,平均剩余期限为160天。

2. 刊行:本期总刊行896亿元,日均刊行179亿元(上期170亿元),本期加权平均刊行利率1.92%(上期1.92%),AAA级加权平均刊行利率1.91%(上期:1.91%),AA+级以下2.00%(上期:2.10%)。本期加权刊行期限0.27年(上期:0.25年),1年期刊行占比12.6%(上期:8.1%),3个月期刊行占比19.3%(上期:53.8%)。

3. 召募完成率方面:本期全体召募完成率78.5%(上期:87.7%),AA+级以下68.3%(上期:58.0%)。

4. 净融资与到期:本期到期3,098亿元,净融资额-2,482亿元,瞻望下期到期5,165亿元,瞻望异日30天到期21,003亿元,日均到期700亿元,本期到期存单平均利率为1.77%。

(二)交易银行债:本期交易银行债3Y及以上信用利差走阔

1. 存量:当今总存量约3.12万亿元。

2. 刊行:本期无交易银行债刊行。

3. 信用利差:本期1Y及以下信用利差收窄,1M收窄幅度最大,超23BP;3Y及以上信用利差走阔,10Y走阔幅度最大,超16BP。

4. 到期方面:本期无交易银行平日债到期,瞻望下期1笔交易银行债到期,到期范畴10亿元,瞻望异日30天到期8笔,到期范畴817亿元。

(三)老本用具:本期二级老本债信用利差走阔居多

1. 存量:当今总存量约6.06万亿元,其中二级老本用具3.77万亿元,永续债2.29万亿元。

2. 刊行:本期1笔老本用具刊行,刊行范畴5亿元;本期无永续债刊行。

3. 信用利差:本期信用利差除AAA-级1Y及以下有所收窄外,其余期限信用利差走阔居多,10Y走阔幅度最大,超25BP。

4. 到期:本期无二级老本用具到期,瞻望下期无二级老本用具到期,瞻望异日30天到期5笔,到期范畴228亿元。

(四)交易银行存单、金融债、老本用具存量一览

04