集团官方")

集团官方网站该居品可在闲时自动规整、用时缝隙")

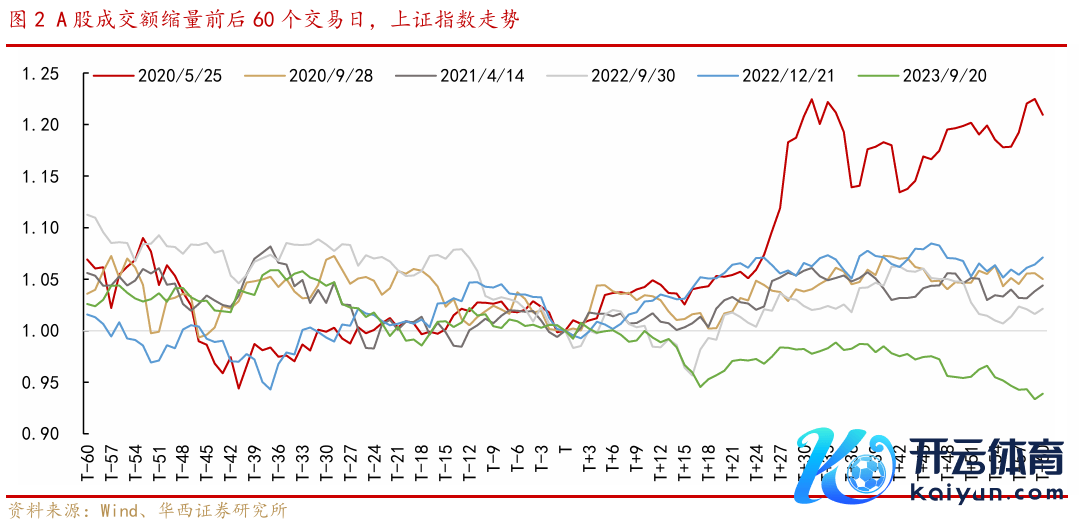

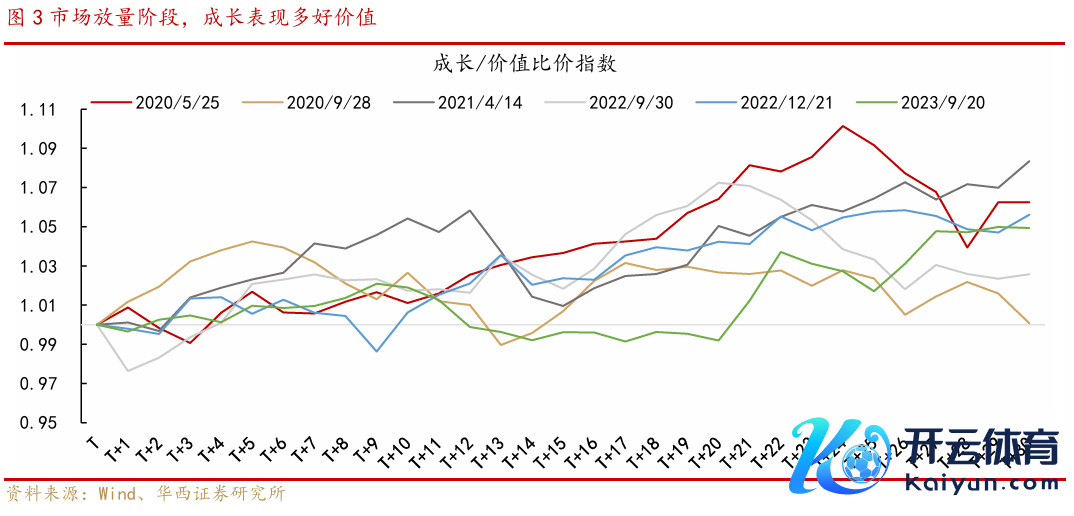

一、无数情况下,A股成交缩量后股市阶段性反弹。复盘2020年以来,六次A股成交额较前期高点光显回逾期,上证指数有五次呈现上升,其中2020年5月后反弹幅度最大。仅2023年9月成交见底后,上证指数在5个、10个、30个和60个交游日历间均呈现下落。复盘来看,A股缩量后是否能走出赢利效应较好的反弹行情,取决于股市微不雅流动性是否宽松(如2020年5月、2020年9月成交缩量,但基金刊行看护较高热度)、宏不雅计谋力度能否改善投资者悲不雅预期(如2022年11月疫情防控减弱)。作风上,市集放量阶段成长作风多好价值作风。

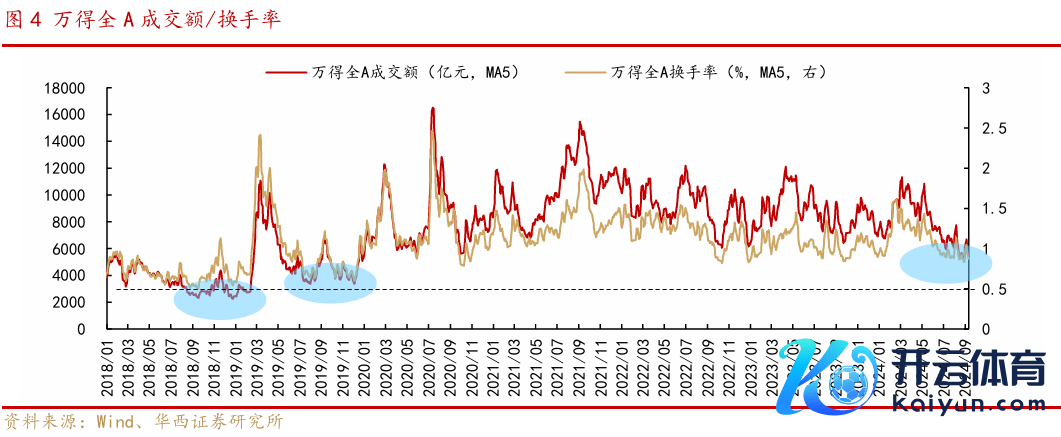

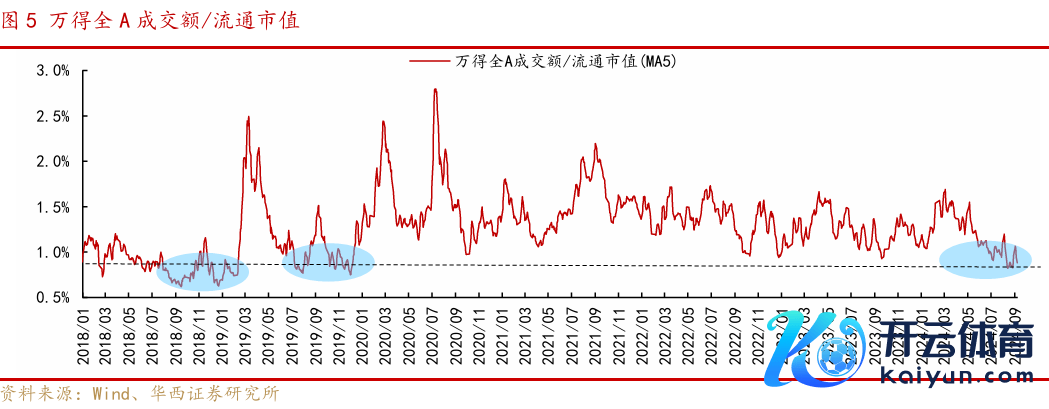

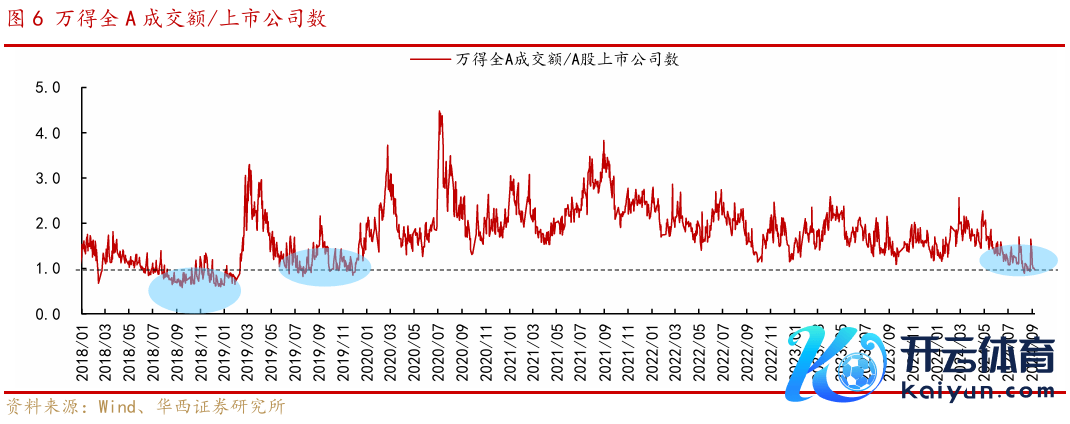

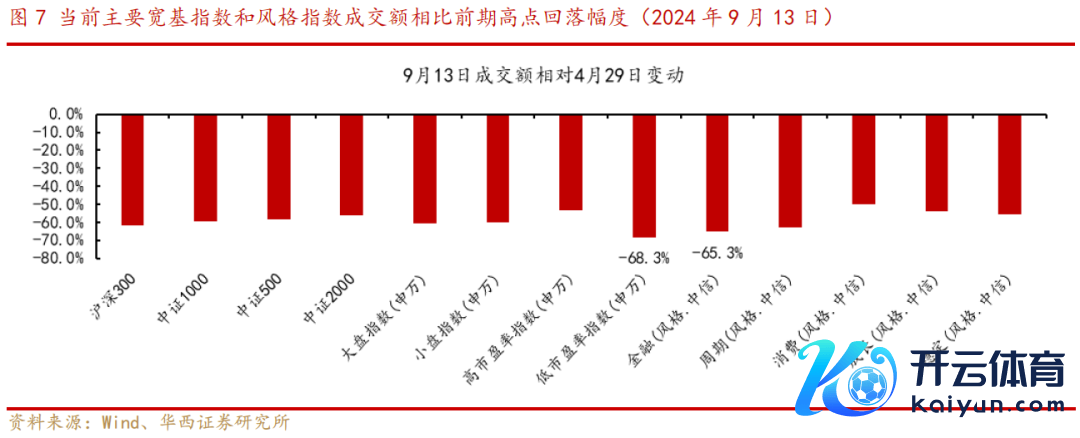

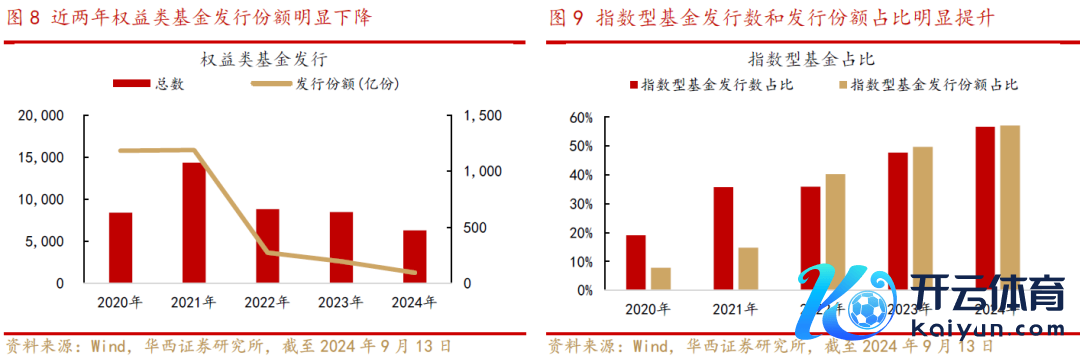

二、本轮A股缩量行情的特色:1)A股成交额和换手率光显下滑,现在高于2018年低位。本年8月以来A股量能光显萎缩,两市日成交额一度回落至5000亿元下方,换手率下行至0.8%以下,创2020年以来新低,但仍高于2018年的低位。此外,全A成交额/流通市值、全A成交额/上市公司数分裂回落至2019年以来低位。从主要作风指数来看,比拟4月29日成交高点,低估值、金融作风的成交量下滑幅度居前;2)机构算作:公募基金刊行仍在冰点,被迫基金的占比提拔,私募仓位回落至历史低位。现在基金刊行尚未光显回暖,结构上被迫投资基金刊行占比光显提拔:本年以来指数型基金刊行数目和刊行份额分裂占权力类基金刊行的57%、57%,这一占比在2020年仅为19%、8%;3)ETF净申购是增量资金进击开端,上半年“国度队”对ETF投资限制权臣增多。

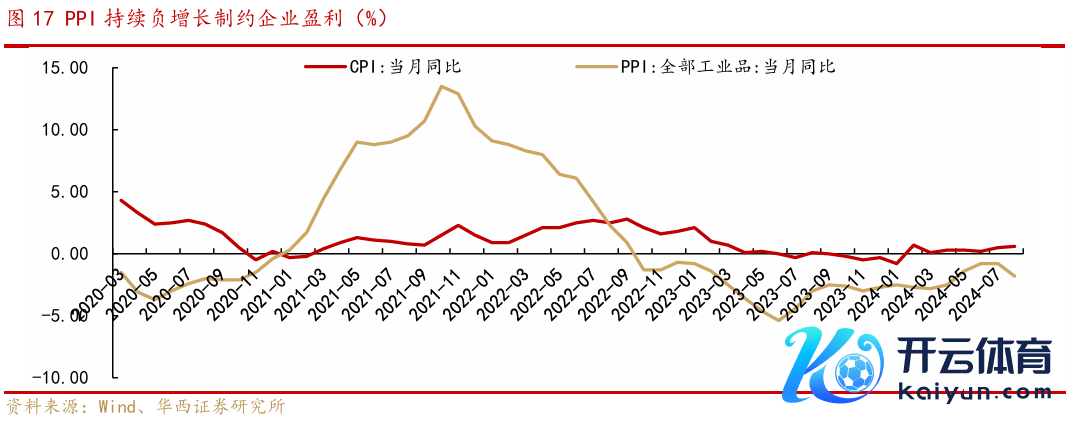

三、分子端,中报A股营收净利润负增,“功绩底”有待进一步证实。2024年中报,全A(非金融三桶油)的营收和扣非净利润累计增速分裂为-1.0%和-5.3%,A股功绩增速已贯通13个季度下行。历史上A股磨底行情一样处于企业盈利下行期,而在企业盈利上行周期出现熊市概率较小。此外历史规矩泄漏,非金融A股的企业盈利与PPI正相关。8月PPI同比增速再度下降至-1.8%,已贯通23个月负增长,其中有国际油价大跌身分,也有部分行业产能填塞的影响。低通胀环境下,A股盈利大致率握续磨底,盈利拐点或需恭候价钱身分重回上行。

四、投资策略:估值提供安全边缘,风险偏好回升有赖增量计谋落地。刻下沪深300市盈率(TTM)已低于11倍,与2月份低点较为接近,且逾越一半的上市公司估值低于本年2月低点,刻下位置不宜过度悲不雅。权衡后市,增量宏不雅计谋是A股估值建树的进击驱能源,咱们觉得举例降准降息、降存量房贷利率、加速专项债刊行等均可期待。若增量计谋能灵验提振基本面信心(如2022年11月),A股有望从刻下缩量磨底转向放量行情。

■风险领导:国外市集大幅波动、国内经济不足预期、地缘款式变动等。

目 / 录

正文

01 复盘历史,A股成交缩量后怎么走?

无数情况下,A股成交缩量后股市阶段性反弹。复盘2020年以来,六次A股成交额较前期高点光显回逾期,上证指数有五次呈现上升,其中2020年5月后反弹幅度最大。仅2023年9月成交见底后,上证指数在5个、10个、30个和60个交游日历间均呈现下落。复盘来看,A股缩量后是否能走出赢利效应较好的反弹行情,取决于股市微不雅流动性是否宽松(如2020年5月、2020年9月成交缩量,但基金刊行看护较高热度)、宏不雅计谋力度能否光显改善投资者悲不雅预期(如2022年11月疫情防控减弱)。作风方面,市集放量的阶段,成长作风的发达多好价值作风。

2020年5月,A股成交额较前期高点回落60%。市集阅历环球疫情爆发的懆急阶段,国内经济疗养滋生,股市微不雅流动性宽松支握后市A股指数再度走高。5-7月,北向资金逆势流入,权力类基金刊行火热,融资资金良晌净流出后重回净买入,以茅指数为代表的白马股估值握续立异高。

2020年9月,A股成交额较前期高点回落49%。2020年四季度,国表里疫情冲击后,企业复商复市,谋略改善,社零、出口累计增速转正,房地产销售景气度较高,与此同期权力基金刊行看护高位,机构资金入市运转中枢金钱估值拔高,四季度A股指数颠簸上行。

2021年4月,A股成交额较前期高点回落50%。2021年春节后,基金握仓聚首的白马股出现调度,但全年新基金刊行限制下降幅度不大,北向资金、融资资金握续买入等,支握盈利预期高的中枢金钱再度走强。分子端,2021年4-8月制造业PMI握续位于盛衰线上方,地产销售仍处于高位,出口高增长等,指向经济基本面肃肃。

2022年9月,A股成交额较前期高点回落50%。微不雅流动性方面,22年9-10月,北向资金和融资资金举座净流出,权力基金刊行也降至冰点,资金面呈现有量博弈。经济基本面来看,22年四季度制造业PMI处于盛衰线下方,地产销售庸俗,表里需求承压,A股走势举座偏颠簸。直到11月疫情防控减弱后,国表里资金对中国疫后建树的信心光显提振,北向资金大幅净流入,A股走出一轮春季行情。

2023年9月,A股成交额较前期高点回落49%。23年7月,政事局会议初次冷漠“活跃本钱市集”后,本钱市集计谋组合拳握续落地,包括8月印花税减半、裁汰融资保证金比例、法式减握、减缓IPO,9月券商裁汰融资保证金比例,11月“国度队”屡次入市托举A股,证监会收紧融券轨制等。宏不雅计谋方面,10月24日,东说念主大常委会批准增发万亿十分国债,权衡赤字率由3%提高到3.8%,运转市集风险偏好阶段性改善,A股走出20个交游日的反弹行情。但11月下旬A股主要股指再度掉头向下,中枢是股市增量资金不足的情况下,国内经济基本面受房地产市集牵涉仍偏弱,因此投资者严慎厚谊未能光显扭转。

02 本轮A股缩量行情的特色

1)A股成交额和换手率光显下滑,现在高于2018年低位。

本年8月以来A股量能光显萎缩,两市日成交额一度回落至5000亿元下方,换手率下行至0.8%以下,创2020年以来新低,但仍高于2018年的低位。此外,全A成交额/流通市值、全A成交额/上市公司数分裂回落至2019年以来低位。从主要作风指数来看,比拟4月29日成交高点,低估值、金融作风的成交量下滑幅度居前。

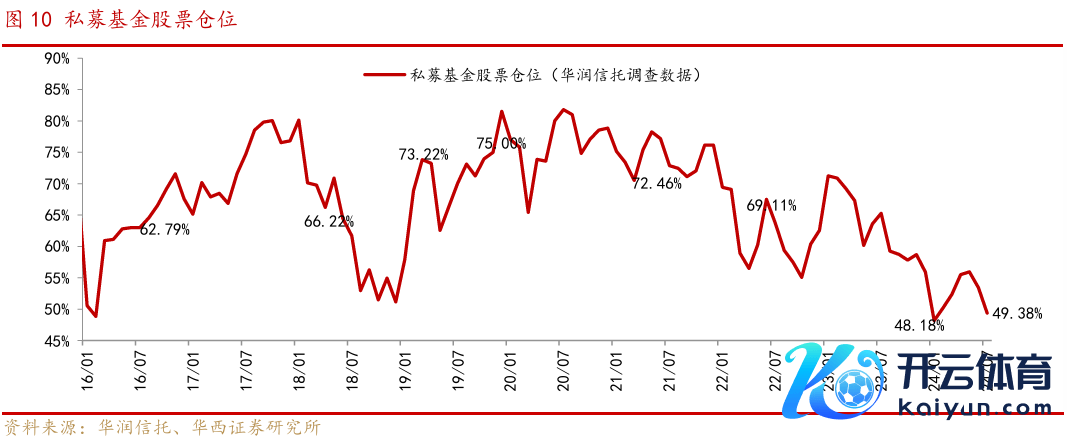

2)机构算作:公募基金刊行仍在冰点,被迫基金的占比提拔,私募仓位回落至历史低位。

2022年起,权力类基金刊行冉冉转冷,限定现在,基金刊行尚未光显回暖。从结构上看,新基金刊行中,被迫投资基金刊行占比光显提拔:2024年限定9月13日,指数型基金刊行数目和刊行份额分裂占权力类基金刊行的57%、57%,这一占比在2020年仅为19%、8%。

私募基金方面,华润相信访谒数据泄漏,本年7月私募基金股票仓位为49%,已位于2016年下半年以来低位,标明私募风险偏好相对较低。

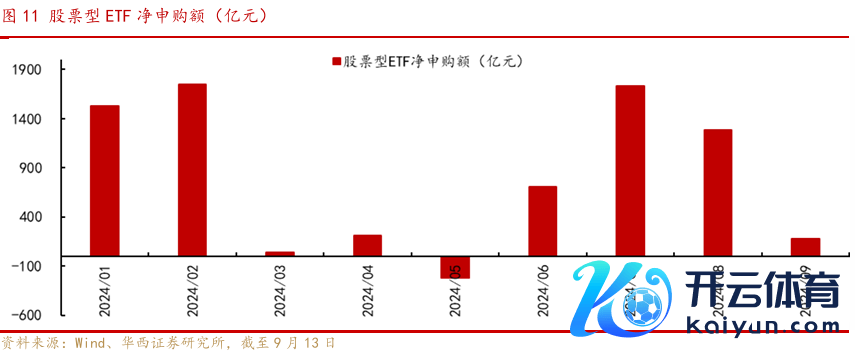

3)ETF净申购是增量资金进击开端,上半年“国度队”对ETF投资限制权臣增多。

本年限定9月13日,A股股票型ETF净申购额逾越7200亿元,是本年A股增量资金的进击开端之一。在前十大握有东说念主口径下,本年上半年“国度队”(包含中央汇金投资和中央汇金金钱)握有ETF限制达5839亿元,较2023年底增多4662亿元,其中握有重仓ETF中,以沪深300ETF为首。

03中报企业营收净利润负增,“功绩底”有待进一步证实

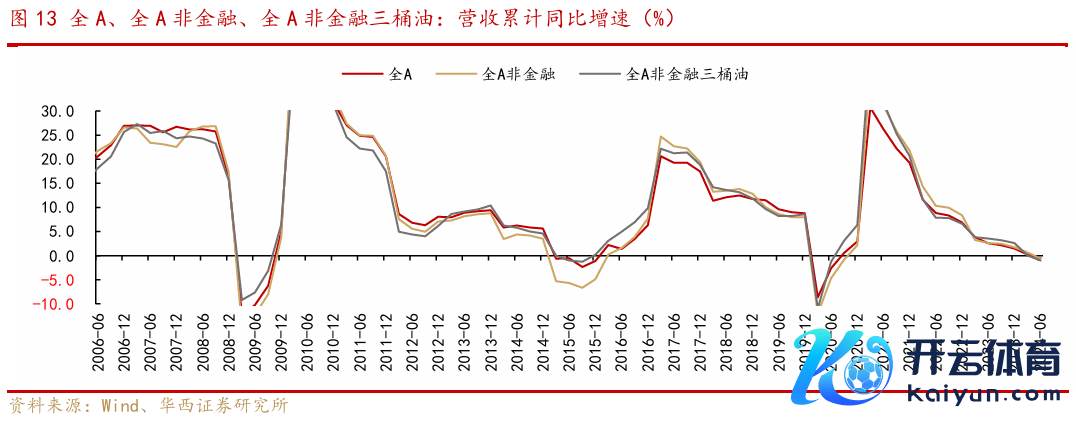

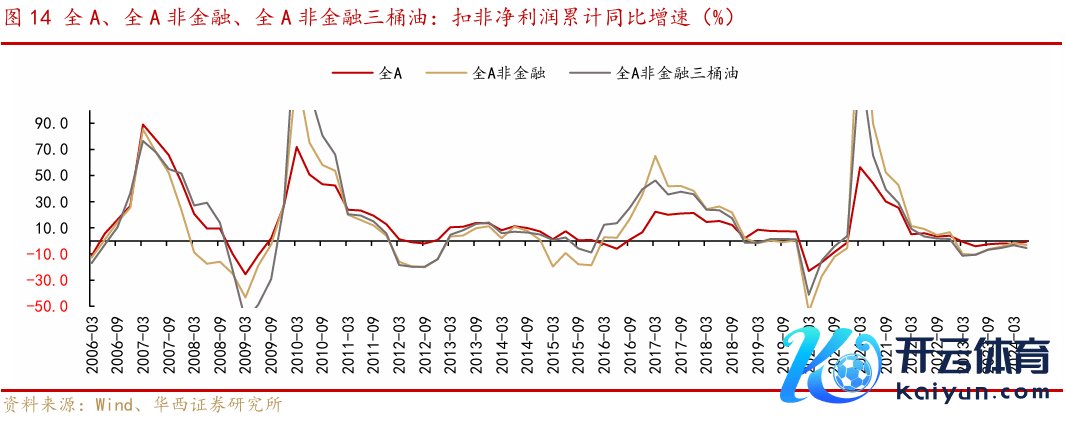

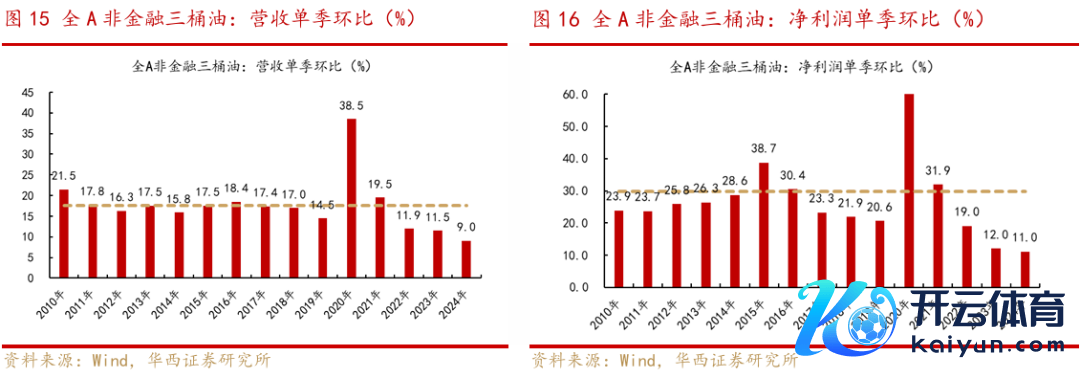

2024年中报,A股营收和利润累计增速均负增长,A股功绩增速已贯通13个季度下行。本年上半年,全A/全A(非金融)/全A(非金融三桶油)的营收累计增速分裂为:-0.5%/-0.6%/-1.0%,扣非净利润累计同比增速分裂为:-0.7%/-3.1%/-5.3%。季节性来看,全A(非金融三桶油)的营收和净利润单季度环比增速均光显低于2010年以来平均水平。

历史上A股磨底行情一样处于企业盈利下行期,而在企业盈利上行周期出现熊市概率较小。此外历史规矩泄漏,非金融A股的企业盈利与PPI正相关。8月PPI同比增速再度下降至-1.8%,已贯通23个月负增长,其中有国际油价大跌身分,也有部分行业产能填塞的影响。低通胀环境下,A股盈利大致率握续磨底,盈利拐点或需恭候价钱身分重回上行。

04 投资策略:估值提供安全边缘,风险偏好回升有赖增量计谋落地

本年下半年以来A股主要指数回调,刻下沪深300市盈率(TTM)已低于11倍,与2月份低点较为接近,且逾越一半的上市公司估值低于本年2月低点,刻下位置不宜过度悲不雅。权衡后市,增量宏不雅计谋是A股估值建树的进击驱能源,举例降准降息、降存量房贷利率、加速专项债刊行等均可期待。若增量计谋能灵验提振基本面信心(如2022年11月),A股有望从刻下缩量磨底转向放量行情。

05风险领导

国外市集大幅波动、国内经济不足预期、地缘款式变动等。